Corte já tem placar favorável de 6 a 2 para manter as regras para demissões como funciona hoje; ministros, no entanto, podem mudar de voto

BRASÍLIA – Um julgamento paralisado no Supremo Tribunal Federal (STF) desde outubro do ano passado e com possibilidade de ser retomado em 2023 será decisivo para saber se os patrões vão precisar apresentar justificativas para demitir um empregado.

A Corte deve finalizar em breve a análise de uma ação apresentada pela Confederação Nacional dos Trabalhos na Agricultura (Contag), em 1997, contra um decreto do ex-presidente Fernando Henrique Cardoso (PSDB) que ordenou o rompimento do Brasil a uma convenção da Organização Internacional do Trabalho (OIT) que veta demissões de funcionários sem apresentar uma “causa justificada relacionada à sua capacidade ou comportamento na empresa”.

Como é hoje

Hoje, o patrão pode demitir o funcionário sem apresentar nenhuma justificativa formal.

A demissão por justa causa é uma das medidas mais drásticas que uma empresa pode tomar para desligar um funcionário. De acordo com a Consolidação das Leis do Trabalho (CLT) só pode ser feita se o funcionário cometer alguma conduta considerada “grave”, como ato de indisciplina ou de insubordinação, abandono do emprego, violação de segredo da empresa, embriaguez habitual ou em serviço ou prática constante de jogos de azar, por exemplo.

Quando é demitido por justa causa o trabalhador perde direito a alguns direitos, como indenização de 40% sobre o FGTS e ao aviso prévio e seguro-desemprego. O empregado, no entanto, pode discordar e recorrer à Justiça do Trabalho para tentar revertê-la.

História de 30 anos

Em 1992, o Congresso aprovou por meio de decreto legislativo a adesão do Brasil à convenção 58 da OIT, que trata sobre o “término da relação de trabalho por iniciativa do empregador”. No artigo 4º do texto está previsto que os países signatários da regra internacional não devem permitir que empresários e gestores demitam seus funcionários sem que haja justificativa comprovada, sob pena de punições trabalhistas

“Não se dará término à relação de trabalho de um trabalhador a menos que exista para isso uma causa justificada relacionada com sua capacidade ou seu comportamento ou baseada nas necessidades de funcionamento da empresa, estabelecimento ou serviço”, diz o artigo 4º da convenção.

Passados quatro anos da aprovação da convenção pelo Congresso, FHC promulgou a medida, mas, no ano seguinte, em 1997, ofereceu uma “denúncia” ao dispositivo decretando que o País rompeu o tratado. O caso foi judicializado e segue em tramitação no Supremo desde então.

A Contag argumenta que o presidente não tem competência para revogar os tratados sem votação prévia no Congresso que autorize esse tipo de medida. “Não há como não concluir que o ato do governo federal (…) fere a Constituição Federal, porquanto o Poder competente para aprovar tratados normativos (Congresso Nacional) (…) é igualmente competente para aprovar ou referendar a denúncia de iniciativa do Poder Executivo”, diz a Confederação.

Como cada ministro votou

O caso começou a tramitar na Corte, mas foi interrompido diversas vezes por pedidos de vista, nome técnico para quando um ministro pede mais tempo para análise. Entre um julgamento e outro, oito ministros já apresentaram seus votos que formam um placar de seis a dois a favor da tese de que o presidente tem direito de remover o País de convenções internacionais, por meio das chamadas “denúncias”, sem que antes necessite de aprovação do Congresso. Dentre os votantes, apenas três ministros permanecem no STF, sendo eles Rosa Weber, Ricardo Lewandowski e Dias Toffoli, que seguiram a maioria.

Quando o caso voltou a ser discutido em outubro do ano passado, o ministro Gilmar Mendes apresentou um novo pedido suspensão do caso. De lá para cá, contudo, a Corte aprovou mudanças no regimento interno que ordenam a devolução desses casos suspensos antes das novas regras ao plenário ainda este ano.

Os votos proferidos por ministros aposentados, como o relator Maurício Correa, Ayres Britto, Nelson Jobim, Joaquim Barbosa e Teori Zavascki estão mantidos, o que impede Alexandre de Moraes, Cármen Lúcia, Edson Fachin, Luiz Fux e Luís Roberto Barroso, que sucederam esses magistrados, de votarem. Ainda restam os votos de Gilmar Mendes, Kassio Nunes Marques, André Mendonça. Também é permitido a Rosa, Toffoli e Lewandowski mudarem de voto, o que poderia reverter a maioria.

Retomando o texto anterior, em que tratamos das perspectivas para o mundo no ano que vem, hora de falar sobre o Brasil. Em 2023, o País deve se deparar com um cenário externo mais restrito, com menos liquidez e crescimento menor, principalmente das economias chinesa e centrais.

Contudo, ainda que haja a possibilidade de viver uma conjuntura ruim, existe a esperança de a economia brasileira ter um ano bom, por alguns motivos.

O primeiro é muito direto: a posição relativa do Brasil no mundo. Pensemos. Quem são, atualmente, os nossos concorrentes por investimento em economias emergentes? A Turquia está envolvida em escândalos institucionais, graças a um quase ditador, Recep Erdogan.

Por outro lado, a Rússia se engaja numa guerra sangrenta, enquanto agoniza uma economia combalida por embargos mundiais. Aqui, nas Américas, Argentina e México foram enfraquecidos por políticas econômicas populistas, inflação e baixíssimo crescimento econômico.

Sem contar a própria China, abatida pela política antimercado do líder Xi Jinping e pelo avanço impiedoso de outro surto de covid-19. É interessante notar que, mesmo com a diminuição da liquidez mundial causada pelo aumento de juros, os países em desenvolvimento ainda podem se beneficiar com um certo fluxo – neste caso, o Brasil deve ser uma das melhores opções.

A segunda vantagem é ainda mais direta. Diante da reinserção nacional nos selos ESG (Environmental, Social and Governance), principalmente em virtude da preservação da natureza, muitos fundos estrangeiros, que podem investir uma porcentagem dos seus ativos em nações emergentes, voltam a ter o Brasil como alvo.

O fato de o regulamento desses fundos não permitir investimentos sem o selo era o grande problema, até então. Agora, após a COP27, realizada no Egito, aparentemente teremos a chance de recuperar boa parte de um tempo perdido.

A terceira prerrogativa: a despeito da desaceleração, temos uma economia que está se recuperando e bons números, principalmente no mercado de trabalho, com empregos formais e renda para consumo.

Além disso, há chances de a taxa de juros começar a dar trégua, já que o ajuste por aqui começou bem antes, facilitando a atração de investimentos produtivos.

No entanto, esta situação favorável não vem de graça. Os investidores externos procuram estabilidade, principalmente para longo prazo. Isso significa uma economia sem sustos, um governo responsável, um Banco Central independente e um olhar social eficiente – e, também, responsável.

O Brasil já dispõe de boa parte de toda a estrutura necessária. A maior preocupação, hoje, é a como a política fiscal será conduzida pelo próximo governo.

O mercado não exige uma gestão contracionista, na qual o corte de gastos levaria, inclusive, a uma queda da relação entre dívida e Produto Interno Bruto (PIB), mas, sim, uma administração pouco expansionista ou neutra, bem como uma perspectiva sustentável para o longo prazo.

Caso o mercado receba um sinal positivo para o que deseja, certamente teremos um ano produtivo. Só dependerá de nós.

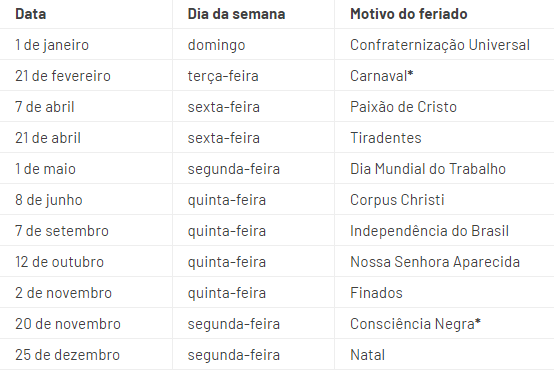

Ao todo, 2023 terá 12 feriados, sendo que nove deles serão prolongados e caem na quinta, sexta ou segunda-feira.

Diferentemente de 2022, que teve apenas quatro feriados prolongados, os funcionários terão mais finais de semana para emendar.

O Carnaval 2023, a Semana Santa e o feriado de Corpus Christi já costumam fazer parte da lista de feriados prolongados todos os anos.

Além deles, no calendário de feriados 2023, será possível emendar também Tiradentes, o Dia do Trabalho, a Independência do Brasil, o dia de Nossa Sra. Aparecida, Finados e o Natal.

Apenas duas datas não terão emendas: o dia 1º de janeiro, dia de Confraternização Universal, cairá em um domingo e a Proclamação da República, em uma quarta-feira.

Confira o calendário abaixo:

É preciso observar que, o Carnaval e a Consciência Negra não são considerados feriados nacionais. É preciso observar a legislação de cada estado e município sobre a data.

Feriado prolongado

O feriado prolongado é aquele que cai na segunda ou na sexta-feira, permitindo que os trabalhadores emendem a folga com o final de semana.

Algumas empresas também flexibilizam o trabalho quando o feriado cai na quinta ou terça-feira, permitindo que o funcionário tire uma folga, utilizando o seu banco de horas ou compensando posteriormente a sexta e segunda.

Diferença entre feriado e ponto facultativo

O ponto facultativo pode ser entendido como uma data em que o trabalho é opcional e pode ser decidido pela empresa.

As datas que podem ser ponto facultativo são decididas por meio de um decreto publicado no Diário Oficial da União.

Isso significa que o órgão, antes do início de um novo ano, pode decidir quais feriados serão facultativos, por meio de uma portaria publicada.

Geralmente esses dias são datas importantes e comemorativas, mas que não estão incluídas no calendário oficial de feriados nacionais.

Normalmente, apenas instituições públicas, como escolas, secretarias e postos de saúde param suas atividades em dias de ponto facultativo.

Comunicação dos feriados

A comunicação sobre os feriados é fundamental nas empresas e deve ser clara e objetiva.

No caso da empresa definir que haverá folga no feriado emendado ou prolongado, é preciso informar com antecedência para que os funcionários possam se planejar e também esclarecer como as horas serão compensadas.

Uma alternativa é criar uma escala de feriados, e distribuir folgas entre as equipes. Dessa maneira, todos conseguem se planejar e aproveitar a folga.

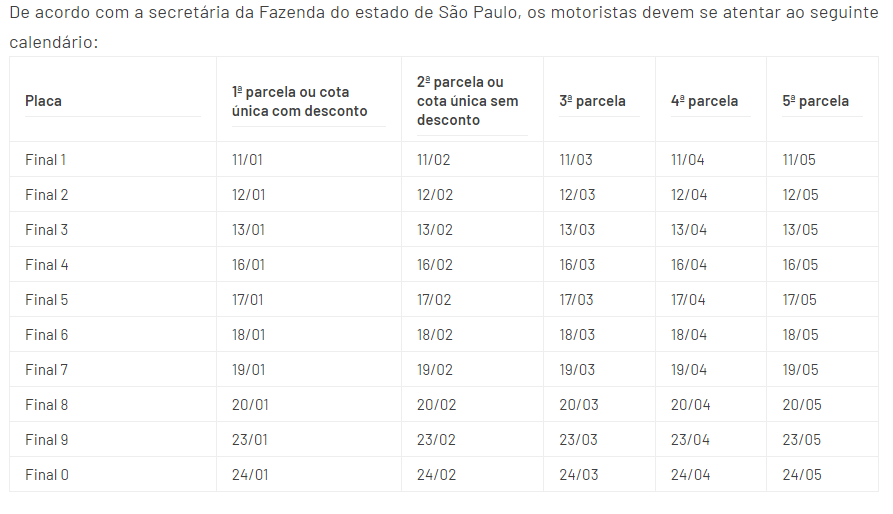

Com a chegada de 2023, os tradicionais impostos pagos no começo de ano já começam a surgir e o Imposto sobre a Propriedade de Veículos Automotores (IPVA) é um deles.

O tributo, pago anualmente pelos motoristas, compete aos estados e ao Distrito Federal e é calculado sobre o valor de mercado dos automóveis, chegando a 3% do valor do veículo.

Por ser de responsabilidade dos estados, os prazos e formas de pagamento devem ser conferidos diretamente no site da Fazenda de cada região, mas na maioria dos casos a parcela única com desconto ou a primeira cota do parcelamento costuma ser paga logo no primeiro trimestre de cada ano.

No estado de São Paulo, por exemplo, o IPVA 2023 poderá ser pago em até cinco vezes, mantendo a mesma forma de pagamento do ano passado, para ajudar os proprietários de veículos paulistas a acertar o imposto.

Aqueles que quiserem quitar o tributo em janeiro terão um desconto de 3% no valor total do IPVA, um desconto significativo, pois já é maior que o rendimento atual da poupança dos brasileiros.

Paulistas que quiserem pagar o imposto à vista, devem acertar em cota única em janeiro com desconto de 3% ou em cota única em fevereiro, sem desconto.

Quem optar pelo parcelamento, a primeira parcela já começa a ser paga em janeiro e pode ser estendida até maio deste ano.

O contribuinte que não acertar o IPVA dentro do prazo fica sujeito a multa de 0,33% por dia de atraso e juros de mora com base na taxa Selic. Passados 60 dias, o percentual da multa fixa-se em 20% do valor do imposto.

Caso o acerto não seja feito, o cidadão terá o nome inscrito na dívida ativa.

Em 2023, os motoristas de automóveis devem encontrar o IPVA cerca de 10,77% mais caro, segundo a pesquisa anual feita pela Fundação Instituto de Pesquisas Econômicas (Fipe), um valor inferior ao de 2022, quando os veículos usados tiveram aumento médio de 22,54%.

Vale lembrar que os caminhões têm prazos diferenciados, com possibilidade de pagamento integral em janeiro com desconto ou parcelamento em até cinco vezes, sem desconto, com vencimento no dia 20 de cada mês, começando em março.

Os interessados podem conferir o valor do IPVA 2023 e acertar suas contas diretamente pelo internet banking.

Com a aprovação da Medida Provisória (MP) 1.108/22, convertida em lei, as regras do vale-alimentação (VA) e vale-refeição (VR) devem mudar para 2023.

Até então, apesar do benefício ser destinado para custear a nutrição do profissional, era frequentemente utilizado para pagar outras contas e até serviços, como TV a cabo ou streaming.

Vale-alimentação e refeição

A nova regra estabelece que os benefícios só podem ser utilizados para pagamento de refeições em restaurantes ou lanchonetes e para a compra de gêneros alimentícios.

Dessa forma, fica proibida a compra de cigarros, bebidas alcoólicas ou outros produtos não alimentícios, que podem ser barrados no caixa do estabelecimento.

A empresa que insistir em não atender às novas regras do VA ou VR, também pode ser descredenciada do registro que é vinculado ao Programa de Alimentação do Trabalhador (PAT).

Operadora do cartão

Outra mudança significativa é que a partir de 1º de maio o funcionário também poderá solicitar à empresa a portabilidade gratuita do cartão de benefício.

Contudo, a medida ainda depende de regulamentação a ser elaborada pelo Ministério do Trabalho e Previdência e pelo Bacen.

Bandeiras

Também está prevista para valer a partir de 2023 a regra da interoperabilidade entre bandeiras do cartão de VA e VR. Dessa forma, o trabalhador poderá utilizar seu cartão mesmo que o estabelecimento não seja credenciado pela bandeira dele, basta que ele aceite o pagamento em vale-alimentação ou refeição.

As empresas têm até o dia 1º de maio para realizarem as adaptações necessárias para essa medida, que tem o objetivo de ampliar a concorrência já que permite que os estabelecimentos aceitem o pagamento de qualquer bandeira.

Rebate e pós-pagamento

Era comum que as empresas de benefícios oferecessem rebate aos parceiros que realizassem a recarga dos cartões. Contudo, isso impactava diretamente o consumidor final, que pagava um valor maior nos estabelecimentos. Pela lei, o rebate não poderá mais acontecer.

A lei também estabelece que o benefício de VR e VA deve passar a ser pré-pago. Ou seja, o pagamento posterior passa a ser proibido.

Negociação

Com as mudanças, ao contratar o serviço de VA e VR, a empresa não poderá mais negociar descontos na contratação, uma prática que funciona para as empresas contratantes, mas geram taxas mais altas para os restaurantes e repasse para o consumidor.

Além disso, fica vetado aos fornecedores anteciparem o repasse ou adiantarem o benefício para os trabalhadores. Essas proibições, porém, não atingem contratos vigentes e só começam a valer 14 meses após a lei ser publicada.

Multas e penalidades

Empregadores ou empresas que fornecem o VA ou VR e que descumprirem as regras podem receber multas que variam entre R$ 5 mil e R$ 50 mil. Esse valor pode ser dobrado em caso de reincidência ou se a empresa gerar dificuldades para a fiscalização.

Os restaurantes, lanchonetes e supermercados que não se adequarem também podem ser multados.

A empresa que insistir em não atender às novas regras também pode ser descredenciada do registro que é vinculado ao Programa de Alimentação do Trabalhador (PAT).

Para administrar um negócio, é preciso enfrentar diversos desafios para permanecer ativo no mercado.

Os empreendedores, principalmente quem não quer dar baixa no registro de Microempreendedor Individual (MEI) , são obrigados a pensar em diversas estratégias para gerar lucros com as suas atividades.

O sucesso desses empreendedores depende da rotina, persistência e gerenciamento adequado dos documentos contábeis de ordem jurídica.

Dessa forma, organização e disciplina são questões essenciais para manter tudo em conformidade com os requisitos legais.

Os documentos contábeis servem de base para registrar as atividades importantes do empreendimento e para comprovar ao Fisco os movimentos financeiros.

A documentação pode ser auditada pelos fiscais da Receita Federal e da Secretaria da Fazenda do estado ou do município.

A relação entre o contador e a empresa é frequente, pois mensalmente é preciso enviar as documentações da pessoa jurídica para a contabilidade.

Para isso, é necessário a organização dos fatores jurídicos de um negócio, já que são dados utilizados na escrituração contábil. Há documentos que devem obrigatoriamente ser enviados para os contadores.

Gestão tributária

Com essas documentações é possível comprovar as transações executadas pelas empresas em determinados períodos.

Os documentos são úteis para o atendimento das demandas fiscais e para aprimorar a gestão tributária realizada pelos profissionais da contabilidade.

Por isso, são criadas rotinas de emissão, guarda e direcionamento de arquivos para a assessoria contábil.

Gerenciamento financeiro

O envio dos documentos para o setor contábil é um compromisso dos empresários e de todos os segmentos, afinal, a irregularidade ou a ausência de documentações podem prejudicar o gerenciamento fiscal e financeiro das empresas.

Caso haja descumprimento de obrigações relacionadas aos tributos, o estabelecimento pode receber multas e outras sanções.

Uso do certificado digital

Utilizando o certificado digital, a relação entre empresa e contador pode ser ainda mais prática, já que o e-CNPJ pode facilitar para assinar documentos que precisam ser obrigatoriamente enviados ao profissional da área contábil.

O certificado digital otimiza as rotinas, identifica as empresas e possibilita a execução de diversos serviços, como o envio de documentações para o Fisco.

Veja, agora, quais são os sete documentos que devem ser enviados todos os meses ao contador.

1 – Pró-labore

O pró-labore é a remuneração que os sócios de uma empresa recebem pelo seu trabalho. Assim, o pagamento dos valores se baseia na atividade realizada e no valor que o mercado atribui a ela.

Os recursos são contabilizados como se fossem uma despesa administrativa, já que compõem uma espécie de salário da alta gestão que não se enquadra nas leis trabalhistas.

Além disso, também é necessário fornecer para a contabilidade os documentos de profissionais autônomos que prestam serviços para as empresas.

Esses colaboradores não possuem vínculo trabalhistas, entretanto prestam trabalhos em caráter eventual e precisam emitir Nota Fiscal para receber o pagamento. Há situações que são oficializadas mediante uso de contratos e recibos.

2 – Salários

Salários são contraprestações pagas pelos empregadores aos empregados contratados sob as regras da Consolidação das Leis do Trabalho (CLT) .

Consequentemente, as empresas precisam repassar para a contabilidade as informações das horas trabalhadas pelos colaboradores para serem elaboradas as folhas de pagamentos mensais evitando, assim, erros nos cálculos referentes aos direitos trabalhistas.

O valor mínimo que pode ser pago para um trabalhador que trabalha durante oito horas por dia é de um salário mínimo.

No entanto, há estados que criaram um padrão regional que ultrapassa esse montante definido pelo governo federal.

Os valores são pagos aos colaboradores do setor privado para que as demandas da empresa sejam supridas com a sua mão de obra.

3 – Férias

Sabe-se que as férias são um direito dos trabalhadores e, geralmente, são concedidas aos empregados depois que eles trabalham durante um ano.

As companhias precisam calcular o valor devido aos colaboradores e fazer o pagamento desses dias, embora não sejam trabalhados.

Dessa forma, devem enviar para a contabilidade os comprovantes de que os empregados receberam esse montante.

Um ponto importante a ser destacado é que as empresas terão que fornecer aos contadores os extratos bancários financeiros de PIX e de lucros decorrentes de aplicações financeiras, vendas e serviços ou produtos.

Esses comprovantes também são considerados documentos contábeis que registram as receitas e despesas do negócio, os ganhos e os gastos de taxas e tarifas.

4 – Vale-refeição

O vale-refeição é um benefício oferecido pelos empregadores aos funcionários para alimentação durante o dia de trabalho.

As empresas podem oferecer opções como lanchonetes, restaurantes, padarias e outros estabelecimentos que forneçam alimentos prontos.

Essa vantagem é uma obrigação legal que deve ser comprovada para a contabilidade em virtude do contrato de trabalho.

Os funcionários têm o direito de descontar 20% do salário do empregado para diminuir os impactos do benefício em suas receitas.

Com isso, o vale-refeição não se caracteriza como uma parcela salarial. Os comprovantes precisam ser cuidadosamente armazenados pela contabilidade para evitar transtornos com a Justiça do Trabalho.

5 – Vale-transporte

Enquanto isso, o vale-transporte é para para o trabalhador que tenha carteira assinada conforme as regras da CLT.

O empregador antecipa ao colaborador o gasto que ele terá com os deslocamentos para chegar até o local de trabalho e retornar para sua casa depois do expediente.

Vale destacar que o benefício obrigatório pode ser objeto de cobrança em reclamações trabalhistas.

Sendo assim, ele deve ser pago e devidamente comprovado para o setor contábil, trazendo mais segurança para o MEI que efetua os pagamentos mensais, os quais são registrados na folha de pagamento.

Contudo, o vale-transporte deve ser utilizado em meios de transporte público, ou seja, para fazer trajetos com metrô, ônibus, trem ou lancha.

6 – Comprovantes de recolhimento de impostos

Os comprovantes de recolhimento de impostos são documentos que possibilitam o lançamento dos pagamentos de obrigações tributárias.

Esses documentos facilitam a administração das finanças, o registro de despesas fiscais e a compensação de créditos tributários.

Os atrasos nos pagamentos de impostos geram juros e podem se transformar em processos administrativos.

7 – Dados para lançar na folha de pagamento

Os dados lançados na folha de pagamento, normalmente, são repassados para a contabilidade pelo setor de Recursos Humanos (RH).

Entre os principais estão:

Número de dias trabalhados;

Descontos realizados (contribuição sindical e previdência);

Concluindo, esses são os documentos contábeis que devem ser enviados e ficam sob a responsabilidade do contador todo mês.

A companhia que deixar de enviar esses comprovantes para a contabilidade corre o risco de ser penalizada pela fiscalização, além de desequilibrar as contas e sofrer prejuízos irreparáveis com o pagamento de indenizações judiciais.

Com a melhora da pandemia de Covid-19 e a retomada das tradições empresariais e familiares, o amigo secreto de final de ano deve acontecer na maioria das organizações e famílias, o que deve movimentar R$ 6,7 bilhões na economia brasileira.

A pesquisa, realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) revelou que 58,6 milhões de brasileiros devem participar de amigos secretos no final do ano, representando 36% da população.

A maior parte dos participantes (71%) devem entrar em amigo secreto da família, na sequência aparece a troca de presente entre amigos (36%) e depois com colegas de trabalho (30%), com valor médio dos presentes de R$ 74.

O levantamento também mostrou os motivos pelos quais as pessoas participam deste tipo de confraternização e 58% revelaram que gostam deste tipo de evento, 43% acreditam ser uma boa forma de economizar nos presentes e 8% participam pela obrigação para não serem julgados como antissociais.

Dos que não vão participar, 40% afirmaram que não tem costume de fazer amigo secreto, 38% não gostam da prática e 21% estão sem dinheiro para investir em presentes.

Fachada do edifício sede do Supremo Tribunal Federal – STF

A seguir, confira os três temas tributários que o Supremo Tribunal Federal (STF) poderá julgar já no ano que vem.

Exclusão das subvenções da base de cálculo do PIS e da COFINS

A incidência dos tributos federais sobre os benefícios de ICMS, as subvenções, foi tema de inúmeras notícias e decisões, administrativas e judiciais, em 2022.

Em 2021, o STF chegou a formar maioria para reconhecer a não incidência do PIS e da COFINS sobre as subvenções estaduais, porém, após um pedido de destaque realizado pelo Min. Gilmar Mendes, os Ministros decidiram reiniciar o julgamento.

O tema é bastante relevante para inúmeros contribuintes, podendo representar uma redução significativa do valor recolhido a título de PIS e COFINS.

O processo em que o tema é discutido foi incluído na pauta de julgamentos de junho de 2021, mas foi, posteriormente, retirado.

Exclusão do ISS da base de cálculo do PIS e da COFINS

Em 2017, o STF reconheceu que o ICMS destacado não deve compor a base de cálculo do PIS e da COFINS.

Com isso, muitos contribuintes esperavam que o STF fosse reconhecer também a possibilidade de exclusão de outros tributos da base do PIS e da COFINS, como é o caso do ISS.

O tema chegou ao STF e o tribunal reconheceu a repercussão geral da questão, cujo julgamento chegou a ser iniciado e ter o placar empatado. Uma parte dos ministros reconheceu a inconstitucionalidade da exigência do PIS e da COFINS sobre o ISS e outra parte, não.

Em 2021, um pedido de destaque do Ministro Luiz Fux retirou do Plenário Virtual o julgamento do tema.

Inconstitucionalidade da CIDE sobre as remessas para o exterior

As remessas para o exterior, a título de remuneração decorrente de contratos que tenham por objeto licenças de uso e transferência de tecnologia, serviços técnicos e de assistência administrativa e semelhantes, bem como royalties de qualquer natureza, são oneradas pela CIDE.

A CIDE é uma espécie de contribuição criada para financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação, criado para fomentar o desenvolvimento tecnológico brasileiro.

O STF decidirá se a CIDE atende aos limites impostos pela Constituição Federal para a criação a exigência desse tributo.

O caso que trata do tema no STF chegou a ser incluído na pauta de julgamento de 2022, mas foi retirado.

Thiago Mancini Milanese – Advogado e sócio do escritório GRM Advogados, especialista em Direito Tributário pela Escola de Direito de São Paulo da Fundação Getúlio Vargas.

O reembolso de despesas é prática costumeira nas contratações de prestação de serviço. Sobre este assunto, o Fisco Federal, por diversas vezes, já se manifestou no sentido de que o reembolso de despesa é receita tributável.

Mas nem todo reembolso de despesa é receita. É certo que, em alguns casos, busca-se desclassificar a receita para reembolso de despesas na tentativa de afastar incidências tributárias, prática esta que a Receita Federal não admite.

Para considerar-se legítimo e sem incidência tributária, o reembolso de despesas deve consistir no recebimento de valores que, por previsão legal ou contratual, são de titularidade da empresa contratante do serviço, mas, foram pagas pela empresa contratada.

Logo, os valores recebidos pela contratada não correspondem a custos ou despesas próprias, mas sim a gastos de terceira pessoa, no caso, a contratante do serviço.

Por esse motivo, contabilmente, a contratada deve registrar os pagamentos das despesas efetuadas como um direito a receber, em conta do Ativo e, consequentemente, o valor recebido a título de reembolso de despesa não será computado como receita.

Nota-se que, nem os pagamentos efetuados pela contratada, nem o valor do reembolso recebido transitam em conta de resultado. Neste caso, os comprovantes das despesas devem estar em nome da empresa contratante da prestação de serviços.

No caso de os valores recebidos sob a rubrica de reembolso de despesas serem atribuíveis ao custo do serviço restará configurada a receita, com todas as incidências tributárias (IRPJ,CSLL, PIS/Pasep e COFINS) e, serão atribuíveis ao custo do serviço todas as despesas com a mão de obra e outros custos com o pessoal diretamente envolvido na prestação dos serviços, o material utilizado e os custos indiretos atribuíveis. Vejamos recente Solução de Consulta da Receita Federal sobre o assunto, nº 159/12 da 8ª Região Fiscal (São Paulo):

Ementa: BASE DE CÁLCULO. REEMBOLSO DE DESPESA.

A base de cálculo da Contribuição para o PIS/Pasep no regime cumulativo é o valor do faturamento, entendido como a receita bruta auferida pela pessoa jurídica, observadas as exclusões permitidas em Lei.

Desse modo, os valores recebidos de clientes, referentes a reembolso de despesas incorridas pela pessoa jurídica visando à prestação dos serviços que constituem seu objeto compõem a receita bruta para fins de apuração da base de cálculo da contribuição, uma vez que não há nenhum dispositivo legal permitindo sua exclusão.

Dispositivos Legais: Lei nº 9.718, de 1998, arts. 2º e 3º, caput e § 2º; Decreto nº 3.000, de 1999, arts. 278 a 280; Lei nº 5.474, de 1968, art. 20.

Por esse motivo, nos contratos de prestação de serviços somente será considerado reembolso de despesa os gastos que a contratada tenha, mas que pela sua natureza sejam de titularidade da contratante, não constituindo, portanto, custo do serviço da contratada.

Em caso de autuação fiscal, o contribuinte somente conseguirá afastar a incidência tributária se conseguir comprovar a legitimidade do reembolso, assim caracterizado aquele ressarcimento ao prestador de serviços de despesas antecipadas por este, mas de titularidade da contratante.

Exemplo clássico de reembolso de despesas identificamos na prestação de serviços advocatícios. As custas judiciais pagas pelo advogado e ressarcidas pelo contratante não sofrem tributação, uma vez que este, como autor da ação judicial, é que deve pagá-las. Já os gastos com transporte, estagiários, material de escritório etc., compõem o custo do serviço advocatício, logo, devem ser tributados, quando ressarcidos pela contratante.

De qualquer forma, cabe ao contribuinte, utilizando como orientação as decisões prolatadas nos diversos processos de consulta, à vista dos documentos ou relatórios e após analisadas as peculiaridades e condições específicas em cada caso, definir com mais exatidão a quem cabe o ônus dos gastos efetuados e a este atribuir as despesas.

A Lei Geral de Proteção de Dados, que entrou em vigor em 18 de setembro de 2020, é um marco legal que orienta e regula o uso, a proteção e a transferência de dados pessoais dentro do território nacional.

A LGPD (Lei 13.709/2018) garante maior controle dos cidadãos sobre suas informações pessoais, exigindo consentimento explícito para coleta e uso dos dados, e oferece opções para o usuário visualizar, corrigir e excluir suas informações, além de fazer com que as empresas adotem medidas de segurança da informação.

Porém, desde a vigência da lei, podemos observar interpretações equivocadas e/ou tendenciosas, abrindo caminho para falácias e mitos que aqui desmistificaremos. Vejamos a seguir os dez mitos da Lei Geral de Proteção de Dados Pessoais (LGPD).

1. “Não é necessário um profissional qualificado”

A LGPD exige que as empresas nomeiem o Encarregado de Proteção de Dados, também conhecido como Data Protection Officer (DPO), aquele que será o responsável pelo tratamento dos dados pessoais e que se comunicará com a ANPD (Autoridade Nacional de Proteção de Dados).

É muito importante, para o melhor desempenho das suas funções, o DPO se capacitar através de certificações internacionais como o EXIN®. Além disso, o DPO já é publicamente reconhecido pela Associação Nacional dos Profissionais de Privacidade de Dados (ANPPD).

Não é somente um ombudsman, mas a pessoa responsável pela adequação e a aplicação da LGPD. Outrossim, o DPO também será responsável pela orientação e conscientização a respeito das práticas de proteção de dados, sejam funcionários ou até o dono da empresa. Para isso, todos os profissionais devem estar devidamente preparados (Art. 41, §2º, III – LGPD).

2. “É possível adequar uma empresa em 24 horas”

Muitas empresas de consultorias, estão vendendo a adequação à LGPD em 24 horas. Elas ofertam e vendem documentos que são meros templates para documentos e que a empresa deveria criar. Isso não é adequação à LGPD.

Não se trata de documentos, e a própria lei deixa claro que o encarregado, seja ele jurídico ou técnico, necessita adotar medidas capazes de proteger os dados pessoais. Ou seja, de nada adianta uma empresa comprar um “kit de templates milagrosos de LGPD” e essa documentação não mostrar a governança interna da empresa sobre a adequação.

Para Marcelo Martins, sócio da DPOnet, consultoria especializada em LGPD, de nada adianta uma empresa estar adequada apenas no papel e não ter nada técnico capaz de impedir um ataque hacker que roube dados pessoais. Isso fala sobre a adoção de medidas técnicas e administrativas eficazes e capazes de comprovar a observância e o cumprimento das normas de proteção de dados pessoais e, inclusive, da eficácia dessas medidas (Art. 6, X – LGPD).

3. “Somente um advogado pode trabalhar com a LGPD”

A LGPD não restringe a advogados o profissional que atuará com a LGPD. Pelo contrário, é uma lei que veio para regulamentar uma área técnica, tendo a governança e processos como elo.

Muitos empresários acreditam que, por se tratar de uma lei, basta contratar um advogado. Entretanto, os conhecimentos envolvidos com a LGPD envolvem o domínio da segurança da informação para proteção de dados. Inclusive, para o profissional responsável, o DPO/Encarregado, havia uma condição na lei para o DPO: a exigência de que o profissional possuísse conhecimento jurídico-regulatório.

Isso foi vetado por contrariar o interesse público, na medida em que se constitui em uma exigência com rigor excessivo, que se reflete na interferência desnecessária por parte do Estado na discricionariedade para a seleção dos quadros do setor produtivo, bem como ofende direito fundamental, previsto no art. 5º, XIII da Constituição da República, por restringir o livre exercício profissional a ponto de atingir seu núcleo essencial.

Em resumo, todos os empresários podem e devem contar com os profissionais (DPOs) das áreas de tecnologia da informação, segurança da informação, além de advogados.

4. “Ao adquirir um software de LGPD, a empresa já está em conformidade”

Muitas empresas, ao buscarem aderir à LGPD, se deparam com um software que serve para adequação à lei. Entretanto, os empresários deveriam saber que a simples compra de uma ferramenta não garante o compliance à norma.

Primeiramente, a empresa deve mapear os seus processos que lidam com dados pessoais para depois iniciar a adequação. Existem diversas boas soluções no mercado, que auxiliam no processo de conformidade.

Entretanto, toda ferramenta deve ser escrava do processo (ou contexto de tratamento). Ou seja, se não se conhece o cenário, corre-se o risco de, em vez de proteger dados pessoais, apenas automatizar o caos (Art. 6º, II – LGPD).

5. “Basta comprar um selo LGPD”

Não existe um selo LGPD oficial emitido por um órgão especializado. A LGPD é uma lei, e a adequação é um processo contínuo, em constante mudança. Logo, não se pode selar algo que não seja fixo.

Em todo tempo haverá a necessidade de revisão em seus processos e procedimentos: é o que salienta o especialista Henrique Palma, DPO especializado em gestão de TI. Entretanto, existem boas certificações corporativas (como a ISO-27701), capazes de checar se a empresa dispõe de controles internos mínimos alinhados com a lei.

Porém, tais certificações devem validar evidências, ou seja, não apenas ficar na documentação ou em “selos”, pois a empresa deve ter implementado medidas técnicas e administrativas para proteção dos dados e demonstrar que essas são eficazes (melhoria contínua) (Art. 6, X – LGPD).

6. “Criptografar tudo resolve”

Aplicar uma medida somente técnica não resolve, pelo contrário, por melhor que seja o uso da criptografia. Seu uso não planejado pode acarretar lentidão aos sistemas devido a sobrecargas dos hardwares.

Para o professor Angelo Souza, especialista em segurança cibernética e mestrando em administração com foco em TI pela Florida Christian University, nos Estados Unidos, também existem riscos que podem provocar vazamento de dados e fogem da área técnica, como o roubo de papéis físicos. A LGPD não é somente técnica, começa com L de lei e termina com D de dados. Portanto, o jurídico e o TI precisam trabalhar juntos. (Art. 46 – LGPD).

7. “A LGPD não vai pegar”

Desde o vigor da lei, mesmo que a autoridade de proteção de dados ainda não tenha dado uma multa, órgãos como Procon, BACEN e o Poder Judiciário — que já estão decidindo causas envolvendo LGPD — podem aplicar sanções ou decidir uma causa em prejuízo às empresas.

Acesse o Portal de Violações LGPD, da ANPPD, um serviço gratuito de consulta pública que reúne as autuações relacionadas com privacidade de dados (sob a ótica da LGPD e outras normas relacionadas ao tema) impostas por diversos órgãos brasileiros, uma vez já tornadas públicas e publicadas nos portais eletrônicos destas entidades.

Caso alguém ainda acredite mesmo assim que a LGPD não vai pegar, confira os seis motivos que farão de 2023 o ano da LGPD. (Art. 52 – LGPD).

8. “A LGPD veio para impedir o crescimento das empresas”

Em um mundo cada vez mais globalizado e conectado, a LGPD veio para dar segurança às pessoas. Para Thiago Rosa, bacharel em direito e diretor da ANPPD, a LGPD também foca em promover a mudança cultural no quesito proteção de dados e permitir que as empresas no Brasil atuem no mercado exterior, onde existe a exigência de seguir a normativa vigente na Europa, que é o GDPR (Regulamento Geral de Proteção de Dados, na sigla em inglês).

No processo de adequação, também são tomadas precauções para que a marca, produto ou serviço não tenha uma mancha em sua reputação por causa de um ataque virtual ou falha de algum funcionário que exponha dados pessoais.

9. “A LGPD não é nossa prioridade”

A LGPD obriga todas as empresas a investirem em segurança da informação por meio de medidas técnicas e administrativas capazes de proteger os dados pessoais de todas as empresas que coletem o nome, RG, CPF, endereços, telefone etc.

Entretanto, com o fim da pandemia, diversos setores estão com demandas represadas. Espera-se que em 2023 haja um consumo elevado e aumento da conectividade (devido ao 5G e à expansão da inteligência artificial).

Por consequência desta combinação, existe o cenário perfeito para o aumento dos ataques cibernéticos. Entre os antídotos estão as leis de proteção de dados pessoais, uma prioridade mundial, porque o Brasil já é o sétimo país mais digitalizado do mundo. Com isso, já aumentaram os ataques cibernéticos em 700%.

O mundo está buscando hoje o ESG (meio ambiente, social e governança), e a adequação a leis de proteção de dados fazem parte da governança corporativa, requisito almejado por empresas do mundo todo.

Em resumo, mesmo que os clientes ainda não tenham questionado a sua empresa sobre a LGPD, é obrigação de todas no Brasil seguirem a LGPD, correndo risco de multas de até R$ 50 milhões, fora o descumprimento de exigências contratuais ou danos à reputação ou marca.

10. “A LGPD é só para empresas grandes”

A lei se aplica a todas as empresas que utilizam dados pessoais, independentemente do porte. O que mais impacta é o nível de risco para o titular referente ao tratamento realizado pela empresa.

Ou seja, existem muitas empresas pequenas que lidam com dados pessoais mais sensíveis do que muitas empresas grandes. Nestes casos, mesmo que haja flexibilização das medidas de segurança, a LGPD vem para colaborar para que essa empresa tenham a consciência de que deve proteger os dados dessas pessoas. É o que salienta o professor Umberto Correia, diretor do Comitê de Governança da Associação Nacional dos Profissionais de Privacidade de Dados (ANPPD).